華爾街瘋子,散戶救世主

有接觸美股一段時間的朋友應該都知道CNBC的熱門財經主持人Jim Cramer,他充滿情緒的嗓音和誇張的表情讓『瘋狂錢潮』(Mad Money)充滿了趣味,每一集的Mad Money都吸引了超過60萬的觀眾;近期最熱門的話題應該就是Cramer賣光了他的比特幣,而在去年九月時他還在節目中聲稱要買進比特幣留給孩子當遺產呢!Cramer也曾在5月中木頭姐Cathie Wood的ARK基金慘跌時極盡嘲諷之能事,形容木頭姐的股票是”Wood Stocks”,還預言ARK基金還會再繼續跌(但實際上節目當天5/12至七月初ARK基金反彈了28%),Cramer如此戲劇化的演出常成為美國投資人茶餘飯後的熱門話題。你一定覺得Cramer怎麼這麼厲害,總是可以瞭解最熱門的投資趨勢,上天下海的股票他都能談,還說得頭頭是道,他對身處茫茫股海的投資人來說絕對是一盞明燈,電視或雜誌更會幫他冠上”財經專家”或”投資大師”的稱號,讓小散戶們對他的專業肅然起敬,將他的建議奉為圭臬。但你有沒有想過Cramer或其他財經名嘴所說的資訊是不是真能幫助你賺到錢? 他們在螢幕前說股的功力到底跟他們實際的績效有無關聯呢?

Jim Cramer在轉行當財經節目主持人之前曾是基金經理人,聲稱轉行前管理的基金年化報酬率高達24%。而在轉入新聞業後除了擔任主持人,Cramer也實際操盤一個名稱為”Action Alerts PLUS ”的慈善基金以及經營”TheStreet Inc.”的股票推薦與操作訂閱服務(訂閱費用依服務內容差異從每月25美元到29.99美元不等)。Jim Cramer一年在節目中推薦超過7000檔股票,因為他的影響力十足,Cramer每報一支明牌,隔天股價上漲的機率極高,美國股市因此為他取了個『克萊默漲幅』(Cramer Bounce)的專有名詞。美國的”管理科學期刊”(Management Science)的研究(Market Madness? The Case of Mad Money)發現Cramer推薦買進的股票,隔日的收盤價平均能超越大盤2.4%的報酬率;研究還計算出Cramer的喊進動作,平均能為隔日美股拉抬出七千七百萬美元的市值,相當於新台幣二十三億元。

名嘴的真實績效

但Cramer 在螢幕前鏗鏘有力、充滿自信的選股與操作建議是否真的能為他的粉絲帶來豐厚的回報?管理科學的研究指出,若以五十日以上的持有期計算,『Cramer明牌』並無法在具有統計意義的程度上超越大盤。而再檢視Cramer所操盤的基金,不同的長期研究都指出他的Action Alerts Plus不只不能打敗大盤,還遠遠落後給大盤。賓州大學沃頓商學院的研究人員Jonathan Hartley以及Matthew Olson 在2016年所發表的一份研究指出,克萊默的 Action Alerts Plus 投資組合的長期表現低於標準普爾 500 指數基金 SPX。雖然該基金在 2008 年金融危機之前的幾年裡表現得比SP500指數為佳,但Hartley解釋這不過是反映了該基金的主要成分股是經濟衰退前的牛市期間表現出色的小型股與成長型股票,但這些標的在 2011 年以後表現不佳,2011年 Action Alerts Plus 下跌了 9.5%,當時SP 500 指數卻表現平穩。而到了 2014 年AAP僅上漲了 1.3%,但SP500卻上漲了 11.4%。另外,研究人員採用Cramer 和 TheStreet.com 的訂閱服務中給訂閱者的投資建議(包含獨家評論、AAP的持股變化、買賣策略及推薦股票)進行回測,得到過去 15 年的總回報率為 64.5%,而SP 500 指數在調整股息再投資後的回報率為 70%。

2018年,美國的退休雜誌(The Journal of Retirement)與沃頓商學院的這兩位研究員做了一個更全面的研究,他們將Jim Cramer的AAP慈善基金、IFA 100(註1)、以及SP500指數從2001至2017年長達17的回報率做了詳細的比對,沃頓商學院的研究人員發現,Cramer的 AAP 投資組合的年化報酬率為 4.08%,SP 500 指數的年化報酬率為 7.07%,IFA 指數 100 年回報率為 9.29%。不僅如此,Cramer的AAP的投資組合還出現了兩個危險信號,年化標準差高達17.65%(代表平均波動率),夏普比率為0.16(較大的夏普數字代表較佳的風險回報),而SP500的年化標準差僅為14.16%,夏普比率為0.41,也就是說Cramer的投資組合不僅績效遠遠落後SP 500每年近3%的報酬率,還讓投資人承受更高的波動率。研究人員也發現Cramer的選股風格傾向於較小市值的股票、以及那些被認為有高成長特質但盈利質量低的企業股票。

註1:IFA 100, (Index Fund Advisors Index Portfolio 100), 一個追蹤全球股票組合的被動指數,IFA 的選股策略則偏好盈利能力強的小型股、價值型和基金。請參閱以下網址https://www.ifa.com/portfolios/100

也許你會說這些研究只計算到2016和2017年,有沒有更新的數據呢?如果我們根據CNBC提供最新的AAP基金從2001年至2020年12 月 31 日的表現,Action Alerts PLUS 投資組合的回報率為 189.97%,而SP 500 指數的回報率為 349.57%。這意味著 Cramer 的 Action Alerts PLUS 投資組合多年來一直跑輸SP 500 指數。歷年的完整數據如下表1所示,在 2001 年至 2020 年的 19 年中,Action Alerts PLUS 投資組合僅以微小的優勢擊敗市場 7 次。根據這歷史數據,投資人還不如買進SP 500指數型基金後什麼都不做,同時還能每年為自己省下近300 美元的訂閱費、省下大量時間,19年下來還能多賺85%。

不過,我們可以聽聽Cramer對他操盤的的基金績效不佳的解釋,他認為他“從未承諾過投資人他的基金會表現出色”,而且他的訂閱服務“主要是一種”教育產品”。沃頓商學院金融學教授羅伯·斯坦博(Rob Stambaugh)回應到:Cramer的AAP基金就跟大多數的主動型基金一樣在過去 10 年的表現都輸給SP 500指數,AAP績效落後的原因可能是因為基金傾向選擇小型股,並且為了慈善的理由將股息捐贈給慈善單位,無法再投入而少了複利效果。這個說法雖然可以接受,但從創造更強的報酬率的角度來看,也許Cramer應該要考慮將自己的基金轉換為購入被動指數基金,長期下來不僅可以創造更好的績效,也能捐贈更多慈善單位。

億萬富豪與投資專家,Ken Fisher

討論完名嘴,那著名的投資專家呢?另一位我們可以拿來討論的投資專家是肯‧費雪(Ken Fisher或Kenneth Fisher)。肯費雪身家超過約40億美元,他是著名的成長股投資先驅菲利浦費雪(Philip Fisher)的小兒子,Ken Fisher繼承父親衣缽從事投資工作。比起Cramer這類財經名嘴,Fisher更具有學識背景與在投資上的獨特見解。Fisher 於1979年用250元成立了自己的基金(Fisher Investments),現在市值超過1000億美元,是世界上前幾大的獨立基金。他從1984年開始為富比世(Forbes)雜誌撰寫”投資組合策略”專欄(Portfolio Strategy),是富比世雜誌目前聘請最久的專欄作家。他還撰寫了 11 本書,其中 4 本書成為紐約時報排行榜的暢銷書,例如『超級強勢股』、『投資最重要的三個問題』、『暴利不會忘記,但你卻忘記了』等書,他同時還是亞利桑納大學商學院教授,發表過多篇有關投資研究的相關論文。他的投資服務在美國、英國和德國都設有辦事處。有這麼強的商業能力與學術背景,那Fisher的投資績效如何呢?

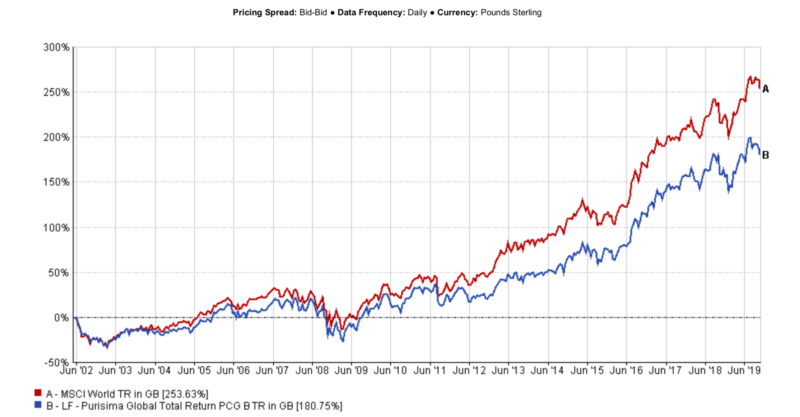

我們透過幾篇研究費雪投資績效的文章發現,Fisher在英國操作的主動式基金Purisima,從創立的2002年開始至2019年的17年回報率是180.75%(約3.5%的年化報酬率),同時期的MSCI世界指數回報率是253.63%(約5.86%的年化報酬率),費雪的績效遠遠落後於被動指數(圖2),不只如此,你若買進他的基金,你每年還得支付1.5%的管理費用,扣完這筆管理費後你的年化報酬只剩下2%,幾乎就是一般散戶自己操作的平均績效。

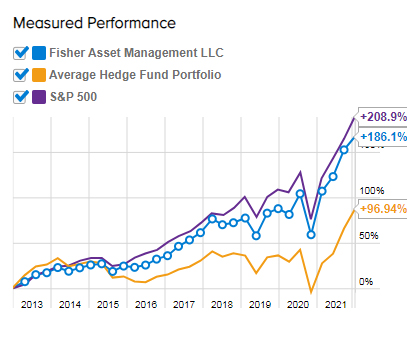

我們再從Tipranks網站中對基金經理人的公開記錄來看肯費雪的Fisher Asset Management的投資績效,如圖3所示,可以發現從2013至2021年為止,一般市場上的對沖基金的平均績效是96.94%,費雪的績效則是186%,費雪果然還是有不錯的實力可以打敗一般主動基金經理人,但我們再看一下同期的SP 500指數,回報率為208.9%,費雪竟然還是落後給被動指數,如果一般投資人投資如VOO等被動指數基金不僅賺得更多,每年的管理費也只需要Fisher基金的十分之一。

Fisher所管理的基金績效雖落後於大盤,但因為Fisher本身豐富的學識涵養與謹慎的投資觀念讓其有足夠的能力讓投資績效不至於落後大盤太多,其實根據13F報告所披露的資訊,Fisher投資組合中最大的 5 個股票分別為 Visa、蘋果、亞馬遜、微軟及阿里巴巴。這類似於SP 500 指數中前 5 隻股票的權重。不同之處在於Fisher增加了 Visa 和阿里巴巴的股票權重,減持了 Facebook 和波克夏。基本上它是一種“增強型”的被動指數基金。所以Fisher的表現不會超過或低於市場太多。既然績效不會跟SP 500差太多,那Fisher靠什麼致富呢?聰明的你應該可以猜到,抽取的那1.5%管理費才是他致富的真正原因,而吸引投資人加入Fisher基金的正是他響亮的名聲。

名嘴到底行不行?

從Cramer到Fisher的討論,我們可以得到以下結論:就算是說得一口好股票的財經名嘴,或是深知投資原理的投資專家,要打敗大盤依然很難,選擇被動指數基金應該是一般投資人最好的選擇。投資人不能因為信任這些名嘴或專家就照單全收他們的投資策略與選股標的,還是要多方驗證他們的長期績效,千萬別讓自己的思考都外包給這些專家,經過自己深度思考的投資決策才是最好的決策。當然,也不用完全抹滅這些專家對我們的貢獻,例如Cramer能用簡單有趣的表達方式讓投資人迅速瞭解一些股票的優勢,而Fisher依然是我自己很喜歡的一位投資專家,他對投資人在行為經濟學上的研究、以及對歷史長期數據的分析和獨特見解依然讓我佩服,也是我自己在投資時常用來檢討與提醒自己的重要參考依據。只要你能分清楚什麼是作秀、什麼是真槍實彈的投資,善用他們提供的這些資訊與見解,不僅可以幫助你大幅減輕研究的精力,也能減少自己犯錯的可能!

歡迎追蹤我的臉書『切老滾雪球』,一起滾大你的雪球股!https://www.facebook.com/ChesterSnowball

參考資料:

1.Jim Cramer vs. S&P 500: Chasing ‘Mad Money’

Murray Coleman, Investment Writer – Index Fund Advisors, October, 2019

(https://www.ifa.com/articles/cramer_chasing_mad_money/)

- Action Alerts PLUS Review: Can You Really Trust It?

GLADICE GONG May, 2021

(https://www.earnmorelivefreely.com/action-alerts-plus-review/)

3.Jim Cramer doesn’t beat the market

Jennifer Booton, May, 2016

(https://www.marketwatch.com/story/jim-cramer-doesnt-beat-the-market-2016-05-13-151034344)

- Billionaire Ken Fisher: Legendary Investor or Marketing Genius? (Updated)

Insider Monkey Staff, December, 2019

(https://finance.yahoo.com/news/billionaire-ken-fisher-legendary-investor-020203758.html) - KEN FISHER VERSUS INDEX FUNDS: WHO WINS?

Robin Powell, October, 2019

(https://www.evidenceinvestor.com/ken-fisher-versus-index-funds-who-wins/)

7.Tipranks

(https://www.tipranks.com/hedge-funds/ken-fisher)