2019年法人最新觀點

我們先來看看2019年8月10日外資法人對精華的最新觀點:

『 精華是隱形眼鏡族群龍頭,也是高價股代表,過去曾以高度成長性支撐評價向上,不過,近期營運表現令法人警覺性更高。精華股價8日承受財報失利與大客戶展望不佳壓力,下跌3.05%、收509元,改寫2018年11月來最低收盤價。

摩根大通證券指出,精華日本大客戶需求不振,導致產能利用率偏低,精華毛利率降至歷史低點的32.2%,且從2018年第三季以來,精華毛利率已經連續四個季度下滑,顯示精華作為純隱形眼鏡ODM廠正面臨劇烈競爭壓力。

匯豐證券台股研究部主管陳建名說明,精華最大客戶日本SEED考量新品銷售動能弱,調降中期成長計畫,將2020、2021年成長目標分別下修4與9個百分點。且由於競爭愈來愈激烈,SEED於日本當地市場市占率下滑,匯豐認為,不只SEED,精華其他日本客戶在當地市場也面臨一樣問題,除非精華成功獲取新的OEM訂單,否則日本市場的競爭版圖變化,勢必壓抑精華營運表現。

外資基於精華財報不佳與前景疑慮,調降2019~2021年獲利預期7~9個百分點,今年每股純益26.33元、年減兩成,2020、2021年每股純益為26.7與27.95,失去成長動能。』

精華光學從2018年初宣布擴產二成產線以因應爆滿的訂單後,股價飆上1025歷史新高後隨即因之後的業績成長不如預期的負面消息不斷,一路從高點墜落,國內外分析師更紛紛調降目標價從最高的1200調到剩下450元,不過一年多,至今股價離歷史高峰已腰斬,而且頹勢似乎還沒有減緩的趨勢,2019年第二季業績公佈,單季EPS剩下6.19,與去年同期(2018 Q2 EPS:9.48) 相比年衰退高達34.7%,1-6月營收也衰退3.3%,分析師過去的警告似乎都成真了,隱形眼鏡產業競爭加劇、晶碩金可搶單、小廠價格紛擾,大家都覺得精華不行了,生技股王位置不保、外資漸漸棄守,從去年初一路賣到今年八月還沒止住,但落難的生技股王精華真的是不行了嗎?一個到去年都還被市場熱情追捧、目標價喊上1200的生技股王,才過了一年就從洛基變成了弱雞,從模範生變成了退學生了,前途暗淡無光,精華光學到底怎麼了?

我想請大家思考的是:一家公司的優勢地位和競爭力的變化有這麼快嗎?一下子充滿各種利基與極好的戰略地位,一下又什麼都跟不上了,怎麼看法會差別這麼大呢?反倒是我們應該要想想,為什麼分析師可以在短短一年多就徹底翻轉了原來的觀點,似乎他們連一家公司一年以後的發展都看不準啊!

以下,我透過一些不同的視角讓大家來思考精華在產業中的地位以及推動它持續成長的動能到底是什麼。

一、晶碩金可搶單?精華掉單?

事實上,這十年來隱形眼鏡競爭加劇的說法從沒有停過,每隔一兩年當精華業績不佳時這就一定是分析師最先想到的說法,但真的是這樣?的確,競爭加劇了,但競爭本來就一直都在,但隱形眼鏡的市場也在成長也在持續擴大,2018年全球隱形眼鏡市場高達82億美元、預估到了2022年會成長到105億美元,還要再多出25億美元的市場(750億台幣),以2018年的全球份額中,台灣廠商佔了7%,而精華和金可就各佔了約2.9%與2.8%,750億保守用台廠的7%來計算也有50多億可以再成長,而且這還不包含未來大廠還會持續再釋出的代工訂單,隱形眼鏡三雄各自的強項不同,精華經營日本與歐美二線大廠,以及為數眾多的小品牌近兩千家;金可經營大陸,以自有品牌為主,只有一成是代工訂單;晶碩以自有品牌的彩片當作主要的成長動能,自有品牌與代工業務各半;三雄的通路與主力產品都不同,還不至於為了搶客戶搶到殺紅了眼,反倒是常常放棄毛利不佳的訂單丟給更小的代工廠去玩。

二、晶碩、金可與精華獲利結構差異

如果覺得是因為金可和晶碩的競爭,導致精華業績越來越差,可能就會用偏見看錯趨勢,要知道這三家企業的獲利結構和各自所處之主力市場不同。精華近九成做代工單,以日本與歐美成熟市場為主(年成長約5%);而金可幾乎業績的九成全來自大陸高成長區(年成長約15%);而晶碩自有品牌以台灣為主、利用自營專櫃銷售,品牌與代工各半。

(一)精華代工比重最大、日本成熟市場佔了七成,成受災戶

今年以來精華衰退最多,主要來自日本的增長趨緩,日本市場本來就是成熟型市場,原來預期的5%增長率不保,自然嚴重影響數據,而日本市場佔精華營收比重高達七成,當日本市場因不景氣造成需求趨緩後,在數據上的影響最大,容易由低個位數的成長率轉為負值。

(二)晶碩由過去幾年的高增長迅速滑落

晶碩過去主要靠自有品牌快速增長,但近年來代工比率也越來越多,參考2018整年累計營收成長率,每個月幾乎都是以30甚至40%以上的高速增長,但今年一月以後迅速減緩,從一月高達30%的成長,累計到七月剩下成長4.7%,和去年每個月動輒30~40%的成長量截然不同,呈現增長率迅速降溫的趨勢,並且在毛利率、營業利益率、稅後淨利率上都明顯下滑。

(三)金可,享有成長率最高的中國市場優勢,依然逃不過景氣衰退影響

而金可,近九成市場在高成長(平均15%)的中國市場,過去一年的營收以每個月約20%的速度增長,一到今年一月成長率馬上下滑到個位數,目前七月累計營收增長率只有7.1%。

(四)隱形眼鏡三雄,世界經濟系統性問題勝於各自競爭干擾

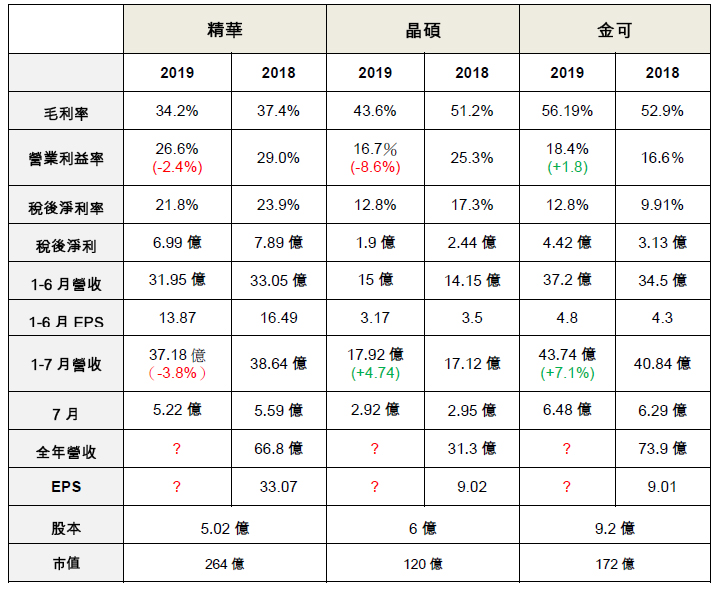

從以上數據可以知道,不是只有精華、而是所有隱形眼鏡廠都受到了景氣衰退與需求放緩的影響,只是因為企業獲利結構與各自市場的差異而呈現略微不同結果。精華代工比重最重,又是以日本為主,成為重受災區。晶碩一半代工、一半自有品牌,影響介於中間,但各項經營績效嚴重下滑,代表其必須耗費更多資源來對抗需求放緩問題。而金可以九成自有品牌為主,享有中國地區高成長的優勢,但累計成長率也放緩到原來的一半約7%附近。看看精華在經營績效的數據,就算衰退這麼多,他的績效仍是完勝另外兩位對手,營收雖然衰退,營業利益率依然遙遙領先,而且一至七月的累計營收依然是歷史次高(表一)。

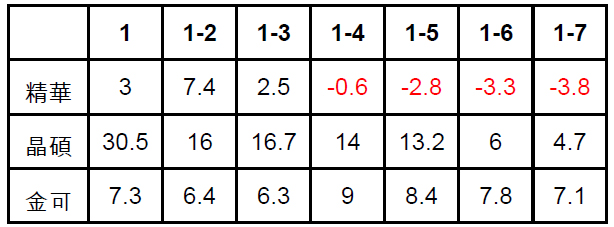

表一、隱形眼鏡三雄2018至今的表現比較

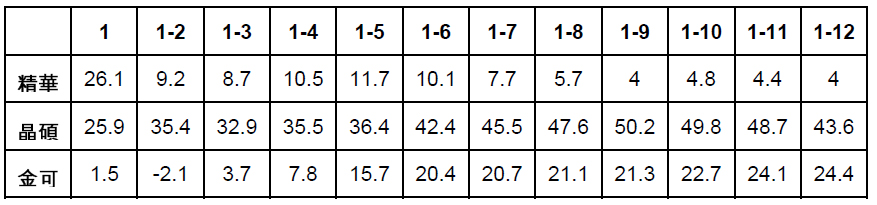

觀察過去一年2018的成長性,三家公司都符合各自所在市場的成長屬性,精華在成熟市場低個位數的成長率、金可在中國市場15%以上的成長性、晶碩初期入市,自有品牌高速增長率。因為日本市場提早進入景氣低潮,精華從2018一月後的業績已漸明顯衰退,全年累計成長率逐漸下滑,而金可與晶碩因處於成長型市場仍維持在不錯的成長率。

表二、隱形眼鏡三雄2018之逐月累計成長率%

圖一、隱形眼鏡三雄2018年逐月累計成長率

表三、隱形眼鏡三雄2019年1~7月逐月累計成長率%

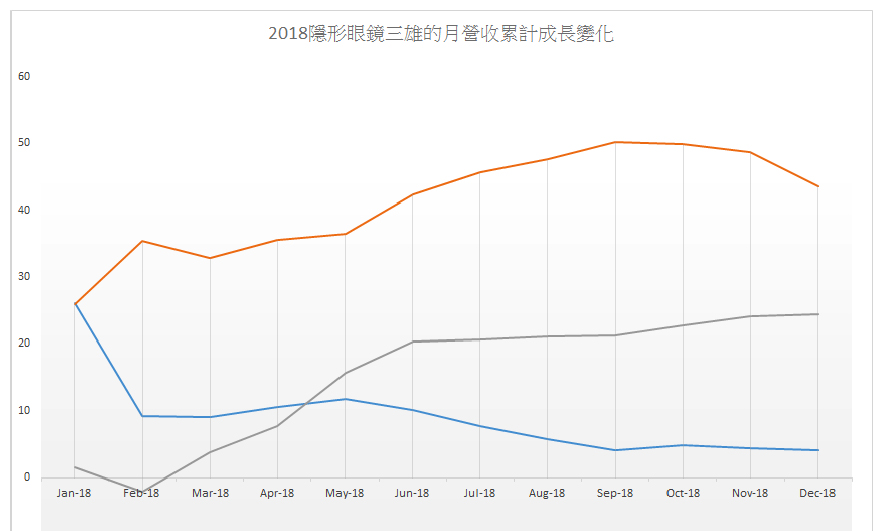

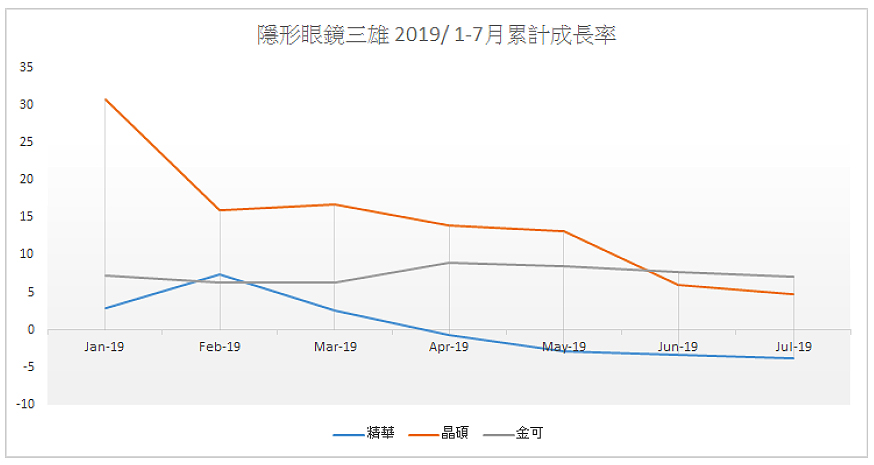

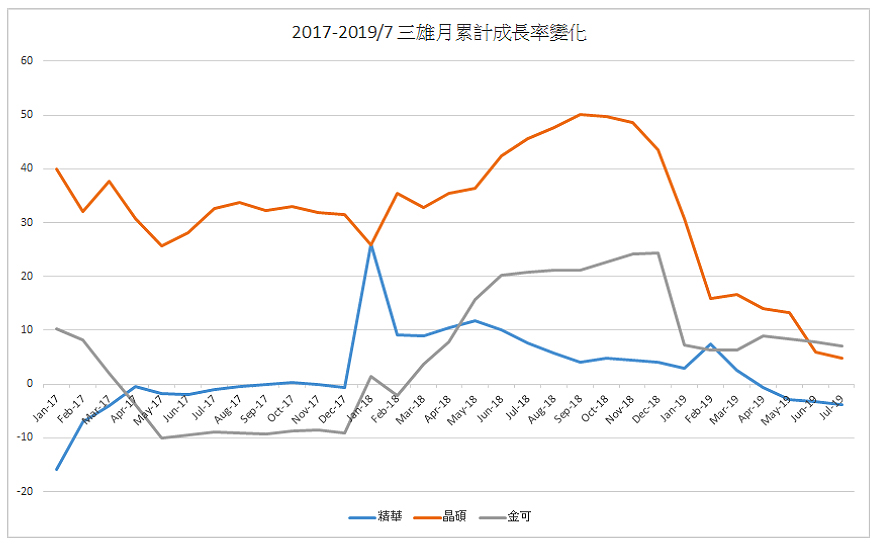

拉長觀察範圍從2017/1月至2019年7月(圖二),可以看到更明顯變化,精華在2018年初創造了極高的成長率後緩慢衰退,晶碩與金可維持高速成長,但三雄累計成長率全部都在2019年二月後急速下滑,這是外部因素影響的結果,不是個別公司競爭力出問題。

圖二、2019年一月以後,除了金可還可以維持成長外,有日本代工業務比例的精華和晶碩迅速滑落

圖三 2017-2019隱形眼鏡三雄的逐月累計成長率比較

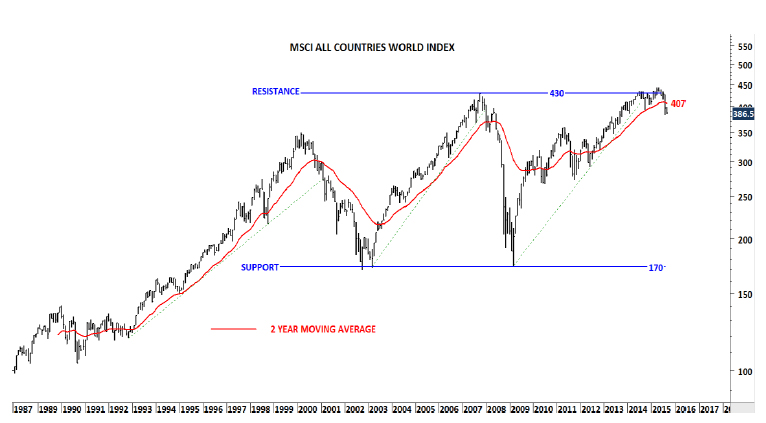

三、歷史股市指數圖告訴你景氣的影響有多大

全球股市指數從2009年的低點反彈向上後,從2015年4月的歷史新高下跌超過20%,特別是日股的崩盤,拖累了MSCI世界指數。造成了2009之後的另一個景氣低潮。(圖四)

圖四、全球股市指數在2015年4月重挫20%

當年台灣的GDP只剩下0.83%,內需嚴重衰退,失業率與無薪假都大幅提昇。而2015 年日本景氣疲軟,經濟成長率由第一季的 4.4%急轉直下成第二季的-0.5%,此主要是對中國等新興亞洲國家出口衰退,加以消費疲軟,導致企業持續去化庫存。之後第三季雖回到 1%,但第四季景氣又繼續轉弱;其中,因民眾在食物價格上揚、薪資成長停滯下縮減非必要支出,家庭消費持續萎靡不振;另外,庫存壓力猶高則限制工業生產與企業投資意願,全年設備投資成長也大幅減速;那今年2019呢?衡量日本經濟景氣的領先指數與同步指數在3月雙雙下滑。其中,同步指標較2月下滑0.9點至99.6,甚至低於2015年時基準的100,這項指數納入工廠產出、就業與零售銷售等數據,由此可知今年日本經濟狀況多糟糕?精華營收大幅倚靠日本廠商與日本內需,自然難逃衝擊。

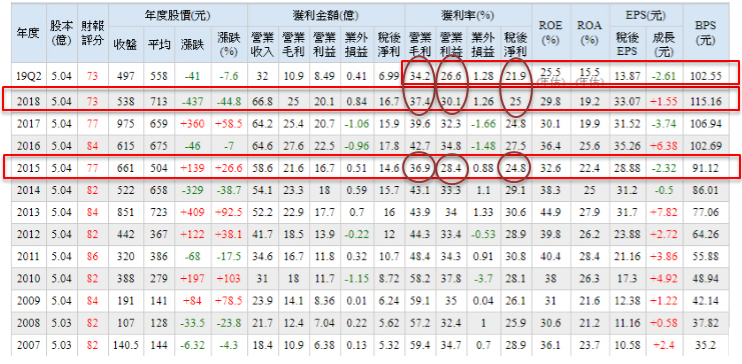

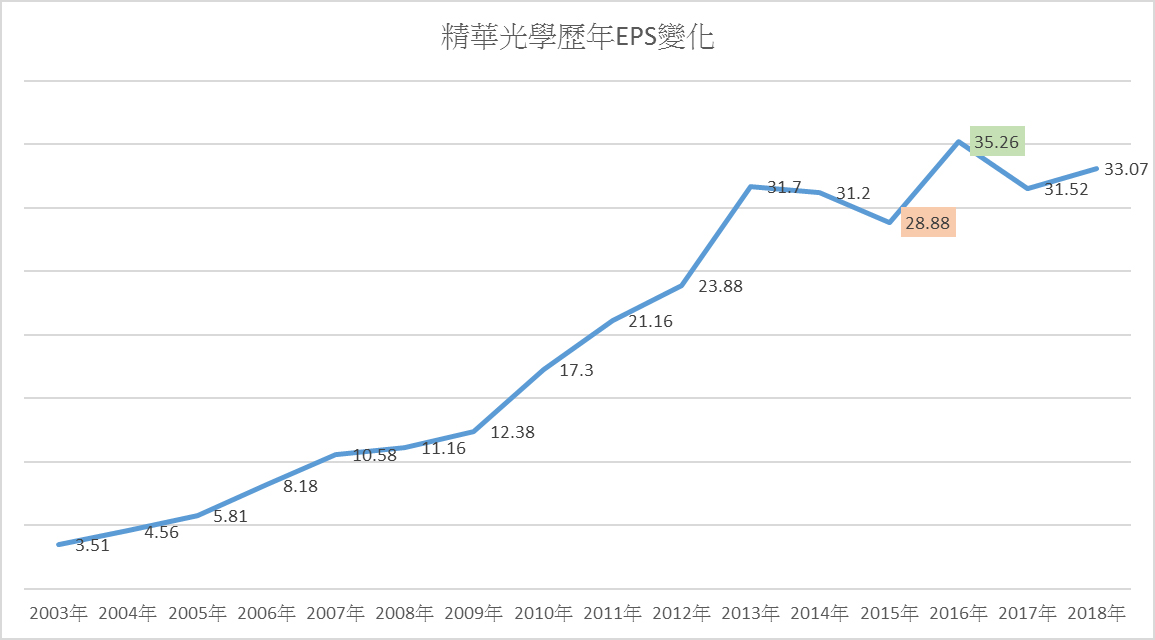

而我們若對照一下精華這幾年的經營績效,我們會赫然發現2015年這年的精華,就像是現在2019年落難的績優生,各項數據都明顯落後於前後的年份。2015年的營業毛利下滑到36.9%,2019年2Q更下滑至34%,2015年EPS由前兩年的31元以上大幅下滑至28.88元(表四),而以目前精華2019的表現,很有可能跌破30元關卡,這正是日本經濟減緩,甚至壞過2015年的原因。

表四、精華光學歷年經營績效

四、長期跟著全球經濟一起往上,跌得深就彈得高!

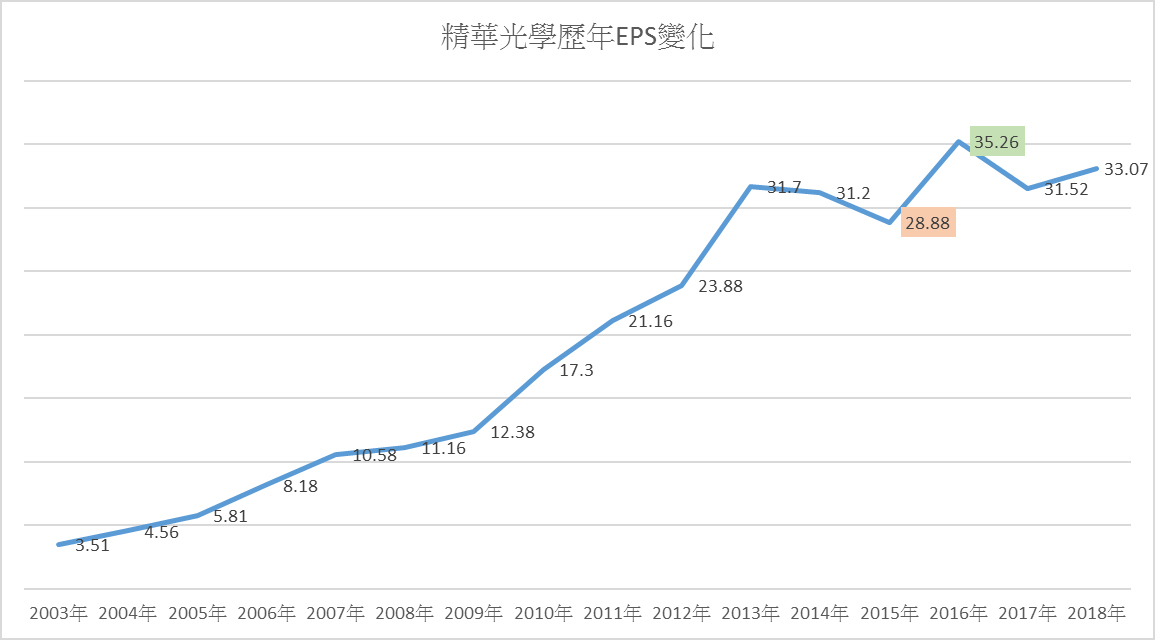

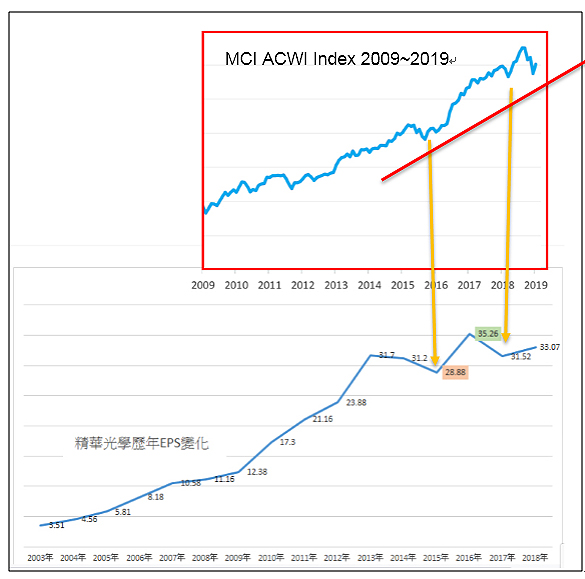

但不要以為資優生倒下後就會永遠一蹶不振,景氣低潮的持續時間因為各國政府越來越能透過金融政策手段來提振活力而變得越來越短,這十年的景氣低迷平均在12-18個月就能得到復甦,而且彈跳得很快。以精華為例,精華在2016年景氣復甦後,各項數據迅速彈升,甚至超越平時水平,進而在2016年在高毛利率與歷史新高的營業利益率下創造了有史以來最好的成績,EPS來到了35.26元(圖五)。而在時間的長河裡,2015年的那個低點只不過是折線中一個不起眼的小低谷。另外,我們可以用MSCI世界指數這個追蹤了全球主要市場中1632支股票的指數來對照精華光學的成長曲線,你會很驚訝地發現他們完美地呼應彼此的成長(圖六)。你可以推論精華光學是跟著全球經濟持續向上的,所以,你可不可以推論,只要未來全球經濟持續向上,精華也會繼續成長呢?

圖五、精華光學歷年EPS成長變化

圖六、把世界指數從2009-2019十年間的走勢來對照精華EPS的成長曲線,幾乎完美對應,證明他的成長是隨著全球經濟成長一致的,未來也有很大的機會繼續增長。

圖七、1997~2017年的世界指數持續向上突破

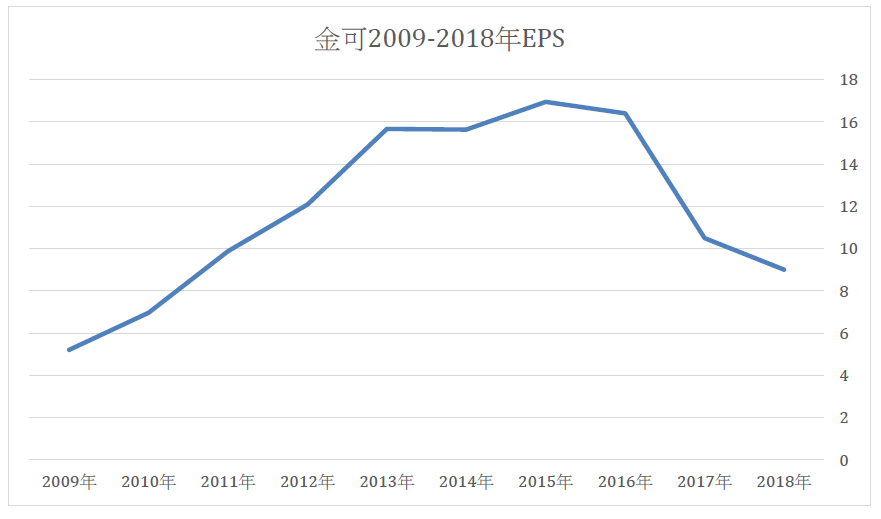

精華是台灣企業,為什麼要用MSCI 全球指數,而不是用台股期指數來對照精華呢?這是因為精華的營收比重以日本歐美居多,其中日本約六成、歐美近三成,而中國加台灣不到10%;反過來思考以中國市場為主的金可,就應該對照一下中國市場指數,但很可惜的金可似乎在走自己的路,或者上市時間還不夠長到可以看到長期趨勢,請比對圖八 和圖九(2009至2018的部分),所以金可就不容易用中國的經濟成長曲線來預測其成長性。

圖八、在近十年上市歷史中,金可的EPS成長曲線是如此呈現,要預測他長期走勢可就難上加難了

圖九、2001~2017的MSCI中國指數

結論、資優生成長的陣痛是必然現象

當資優生是很辛苦的,在成績越來越好後要擔心成績能不能繼續維持,也要擔心其他優秀的競爭者會不會趕上,偶爾一兩次成績不如預期,老師就會很緊張地問你是怎麼了,回到家爸媽可能還會要你好好檢討是不是哪裡出問題了,這種現象不僅發生在現實生活中的學校資優生,也發生在股市,而且更殘忍的是:股市分析師或投資人可是每個月每一季緊盯你的所有績效數據,一有失誤馬上調降目標價、或為了避險馬上殺出,這就是股市的現實。但感謝上帝,就是這些短進短出、缺乏耐心的年輕分析師的短視觀點,讓我們在時間長河中依然有機會再度用好價格買進好企業,其實外資或投信對精華的看衰不是只有今年,身為長達12年的精華投資人,我已經看過不知多少次類似的分析與警告,我們來看看下面幾篇在2014年到2015年間的媒體報導:

2014/3/8

德意志認為,精華今、明兩年營收成長預估值約15%、13%,獲利成長力道約15%、22%,由於相較於過去的獲利成長增幅偏低,因而將評等由「買進」降為「中立」,目標價也一口氣由1,012元大砍至770元。

2014/5/3

隱形眼鏡近來促銷戰打得火熱,生技股王精華(1565)營收成長將趨緩,外資大砍目標價,包括美銀美林、德意志證券接雙雙下修精華目標價至748、710元,先前大和證券更直接調降精華評價為賣出,目標砍至只剩550元。外資調降精華目標價,主要是同業殺價、競爭激烈,加上隱形眼鏡入行門檻低,很快就出現潛在競爭者,進而影響獲利成長速度….

2014/5/12

去年EPS 31.7元,成長三成的精華光學(1565),德意志證券認為近兩年來自於日本市場的彩色隱形眼鏡的高成長力道已結束,及越來越多競爭對手包括明碁材 (8215)、大立光、光罩(2338)、晶碩光學(和碩、景碩共同轉投資子公司)等入續跨入戰局,將其目標價調降,股價慘跌至610元才止穩…..

2015/1/24

慘遭麥格理證券降評,隱形眼鏡大廠精華(1565)、F-金可(8406)股價重挫,麥格理證券降評精華、F-金可的理由主要在於市場競爭加劇,新進者報價犀利,兩大業者的毛利率崩壞,衝擊獲利… 麥格理在報告中指出,新進者因大廠資源挹注,在隱形眼鏡品牌與代工市場均造成嚴峻的競爭環境,代工報價甚至比精華等業者來要低10%-30%,這也造成這兩年精華與F-金可的毛利率大幅滑落,因此分別調降精華與F-金可今年EPS至30.06元與19.26元

2015/8/2

外資大和證券表示,隱形眼鏡大廠精華光(1565)上半年陸續對日本客戶調降價格,且來自中國的低價訂單增加,不利産品單價。大和預估精華光毛利率將從去年的43.1%,降至今年全年的37.6%。大和認為,單價較高的日本市場持續降價,單價較低的中國市場占比提高,這將不利公司整體毛利。大和將精華光評等從持有調降至低於大盤,目標價為390元。

有沒有覺得這些分析師對精華的看法和這一年多以來看到的報導很類似,我們再看看精華在2013年首次破800元以上後之間的股價表現,精華光學又分別在2014年漲到870、2016年再次突破800漲到834、2017年12月甚至創了新的歷史新高1025元,在2018年一月初股價也繼續在1005元高點,也就是說在過去這六年期間有五年股價漲破800元,看一下股價的曲線變化圖(圖十),你真覺得這是一支成長停滯的企業嗎?反倒是法人一下看好一下看壞才是讓股價像坐雲霄飛車一樣的原因;一家企業每年的業績有起伏是很正常的,你不可能期待一家企業幾十年來每年甚至每月都要表現優秀,但若你確定他還在成長曲線中,故事並沒有改變,就可以安心繼續持有,讓他繼續長大。

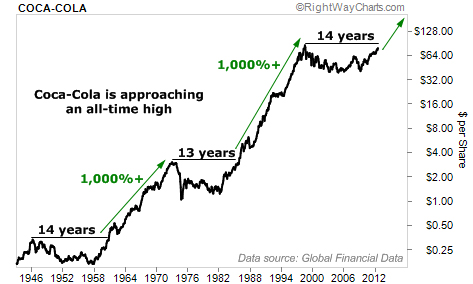

最後,我們來看看巴菲特的永恆持股可口可樂的成長曲線(圖11),這支多次被分析師看衰成長已到盡頭的飲料公司,每當要突破上一個股價的箱型限制時,總會經歷幾年甚至十年以上的陣痛,但只要市場夠大、護城河夠強、他會證明成長永遠是可能的。至於精華光學能不能再創下一個榮耀,我的觀點還是一樣的,資優生不會這麼容易就倒下,耐心等待他的成長,我會像過去12年一樣用時間來驗證我的觀點。

圖十、精華歷史股價2005~2019

圖十一、可口可樂歷史股價曲線

100%認同作者所說目前精華業績衰退是因為景氣低迷所致,但買股票不就應該是趁低買進?精華最差每年也有20以上的現金股利可領,當景氣來臨時又有價差好賺!不趁低買難道要等到8、9百以上才去追?

2014/10至今共58個月,精華只有10個月股價低於500,這說明了500以下的精華值得買進長期持有,再來500以下的精華真的少見!試問哪次低於500的精華不是外資報告說成長有疑慮就是外資群用重大利空把精華賣下來?但最後…股價還不是上去,除非這次精華成長有疑慮會讓精華倒閉!否則我會好好把握這次好幾年來難得的機會買進之後就安心放著每年穩領4%以上的股息,等那天精華又上800再來考慮賣出!

目前我會多觀望精華,日本市場的變數多,競爭者眾,精華的優勢已經逐漸失去,投資高價股還是要謹慎

這篇跪著讀完,原來要從日本景氣循環來看精華光學,謝謝老切大大分享

其實精華的未來走勢還很多變數,每隔一段時間就必須更新對它的評價,目前我偏向保守謹慎,還是減碼了一部分轉往其他比較確定的成長股。